Nowe rozdanie, czyli who is who kamperowego świata

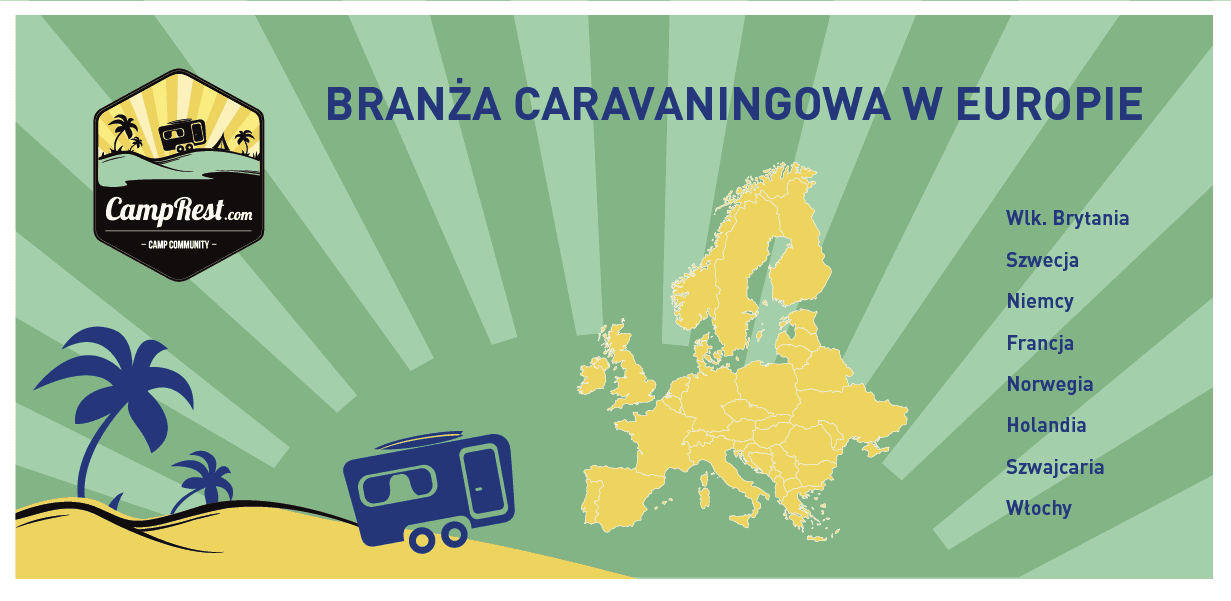

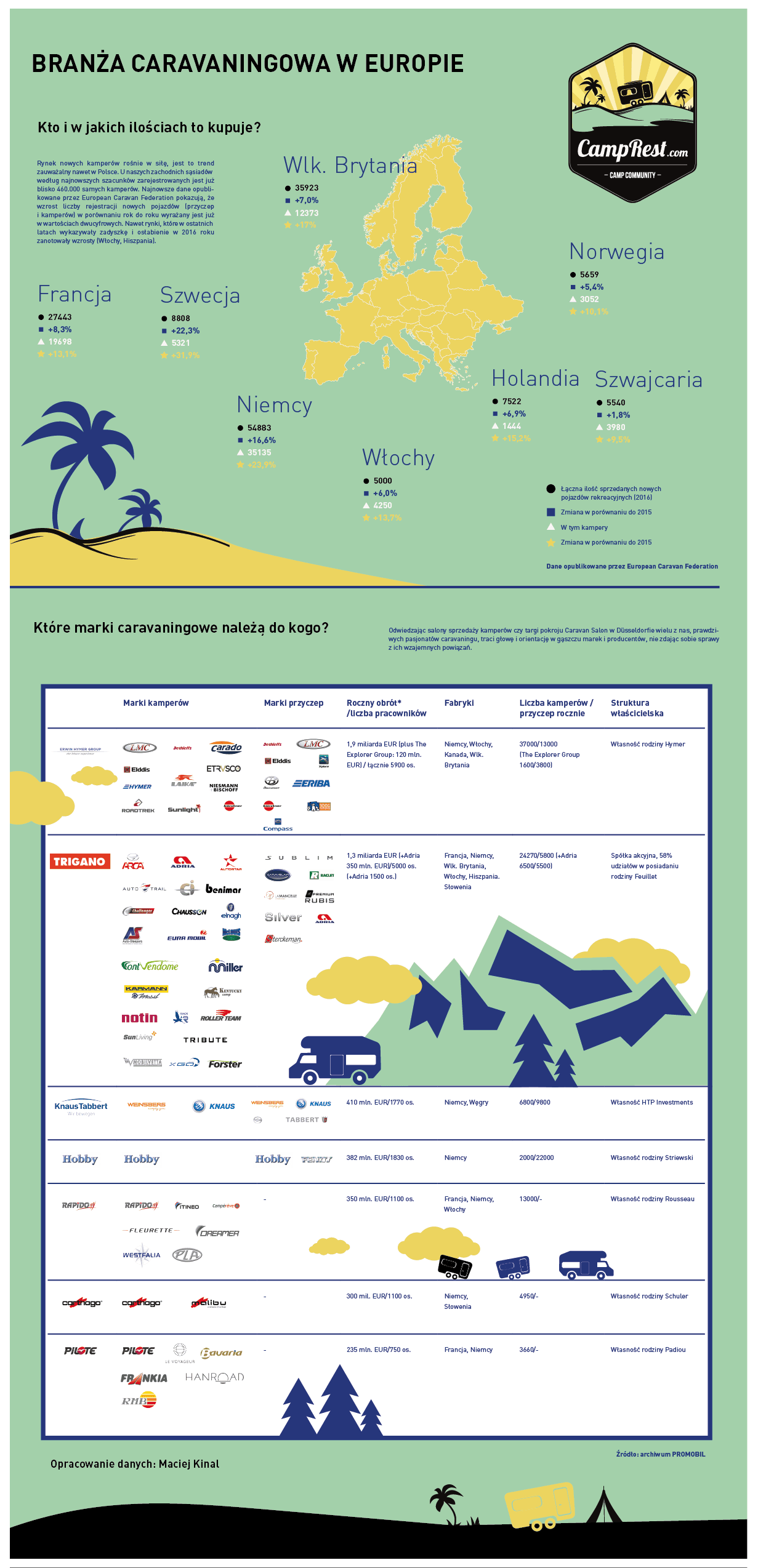

Rynek nowych kamperów rośnie w siłę, jest to trend zauważalny nawet w Polsce. U naszych zachodnich sąsiadów według najnowszych szacunków zarejestrowanych jest już blisko 460.000 samych kamperów. Najnowsze dane opublikowane przez European Caravan Federation pokazują, że wzrost liczby rejestracji nowych pojazdów (przyczep i kamperów) w porównaniu rok do roku wyrażany jest już w wartościach dwucyfrowych. Nawet rynki, które w ostatnich latach wykazywały zadyszkę i osłabienie w 2016 roku zanotowały wzrosty (Włochy, Hiszpania).

Niestety nie dysponujemy dokładnymi liczbami dla nowych rejestracji pojazdów rekreacyjnych w Polsce, a wszelkie szacunki byłyby mimo wszystko średnio wiarygodne, jako że opierałyby się na deklaracjach importerów, nie uwzględniałyby importu prywatnego, dodatkowo kampery rejestrowane są jako pojazdy specjalne, bez odrębnej kategorii urzędowej. Założyć jednak musimy, że bliżej nam do Portugalii (80 szt. w 2016 roku) niż do Niemiec. Rynek jednak rośnie, a coraz więcej graczy chciałoby ukroić dla siebie kawałek europejskiego tortu.

Wiele marek, a tylko kilku właścicieli

Odwiedzając salony sprzedaży kamperów czy targi pokroju Caravan Salon w Düsseldorfie wielu z nas, prawdziwych pasjonatów caravaningu, traci głowę i orientację w gąszczu marek i producentów, nie zdając sobie sprawy z ich wzajemnych powiązań.

Tradycyjna niemiecka grupa producencka Erwin Hymer Group przez kilka dziesięcioleci wiodła prym w zakresie sprzedaży na większości zachodnioeuropejskich rynków. W ostatnich jednak latach musi stawiać czoła konkurentom z południowej Europy, którzy poprzez dokonywane sukcesywnie przejęcia urośli w siłę. Wraz z przejęciem słoweńskiej Adrii na przełomie roku francuska grupa Trigano zbliża się do niemieckiego giganta. Przypomnijmy, że wcześniej wcieliła w swoje struktury włoskie marki McLouis, Mobilvetta czy Rimor. Na chwilę obecną koncern podzielony jest na 2 odnogi – włoską (Trigano SpA, zbudowaną głównie wokół marek CI oraz Roller Team) oraz francuską (VDL skoncentrowaną na markach Chausson/Challenger).

Hymer chyba zdał sobie sprawę z rosnącej w siłę konkurencji, co potwierdzają decyzje o przejęciu kanadyjskiej marki Roadtrek czy brytyjskiej grupy The Explorer Group, liczącego się gracza na rynku przyczep campingowych na wyspach – rynku o olbrzymim potencjale, co potwierdza liczba rejestracji i wzrosty w tym segmencie u wyspiarzy.

Chausson i Challenger to to samo?

Konsolidacja marek ma oczywiście swoje odzwierciedlenie w optymalizacji kosztów i łączeniu zakładów produkcyjnych. Nikogo obeznanego w branży nie dziwi już fakt, że pojazdy różnych marek powstają w tych samych zakładach. I tak w Tournon (południowa Francja) w największym zakładzie produkcyjnym Trigano zjeżdżają z taśmy zarówno kampery Chausson i Challenger, jak i przyczepy Sterckeman oraz Caravelair. W Font Vendome natomiast powstają „blaszaki” Karmann Mobil, Autostar buduje zintegrowane pojazdy marki Challenger, montownie Chausson i McLouis niejako „przy okazji” zaangażowane są także w budowę pojazdów nowej marki Forster.

Wszelkie budżetowe „klony” wielkich marek z grupy Erwin Hymer także składane są w jednej fabryce w Neustadt w niemieckiej Saksonii (fabryka Capron zajmuje się produkcją kamperów marek Sunlight i Carado). Alkowy Bürstner powstają w fabryce Dethleffsa, przyczepy Eriba w montowni LMC, a „blaszaki” Hymer Car w zakładach należących do marki Laika we Włoszech. Co ciekawe, nowa inwestycja wartości 18 milionów EURO w rozbudowę montowni LMC w niemieckim Sassenberg (z początkiem roku 2018 przybędzie tu 17500 m kw. powierzchni) ma zwiększyć możliwości produkcyjne z 7500 do 13500 przyczep koncernu rocznie. Sama marka LMC jednak zarzeka się, że produkcji kamperów pod własną marką nie zaprzestanie i będzie ją sukcesywnie rozwijać. Koncern Erwin Hymer stawia na optymalizację kosztów poprzez konsolidację zarówno zakupów, jak i działów rozwoju poszczególnych marek, jednocześnie starając się zachować ich dystynktywne, tradycyjne cechy.

Zobacz infografikę - branża caravaningowa w Europie

Dla łatwiejszego zobrazowania wszelkich powiązań pomiędzy różnymi markami przygotowaliśmy czytelną infografikę, którą można zobaczyć klikając TUTAJ

Knaus i Tabbert

Marka KNAUS TABBERT po załamaniu rynku w latach 2008/2009 została przejęta przez holenderską grupę HTP (posiadającą nota bene także udziały w MORELO). Nowy inwestor kontynuuje tzw. strategię zrównoważonego wzrostu, co do tej pory się sprawdza i ma się przełożyć na zwiększenie obrotu o kolejne 100 milionów EUR w roku 2017. Zainwestowano w nowe fabryki na Węgrzech, a ze znanych marek do koncernu obok Knausa i Tabberta należą także T@B (tzw. Tabbert dla młodych) oraz Weinsberg.

Marka Rapido, zrzeszająca marki Rapido, Dreamer, Fleurette, PLA, Westfalia czy Itineo obok kamperów skupia się ostatnio także na produkcji domków holenderskich na potrzeby ośrodków wypoczynkowych, a przychody z działalności wyniosły w 2016 roku już 350 mln. EUR.

Obcemu kapitałowi, ale także zakusom do przejmowania innych marek czoło stawia jak na razie z powodzeniem Carthago, które od czasu produkcji pierwszych „blaszaków” na bazie VW nie tylko rozwinęło się, ale także zachowało charakter „rodzinnego” biznesu. Na własnym know-how i doświadczeniu Carthago w ostatnich latach „wyhodowało” tańszą markę MALIBU, oczywiście nie oddając jej wszystkich atrybutów technicznych z droższych modeli. „Szpagat” polegający na promowaniu dwóch podobnych marek, jednak skoncentrowanych na różnej grupie docelowej na razie się marce udaje. Większość modeli Malibu, jak i tańszych modeli Carthago powstaje w specjalnie wybudowanej w tym celu fabryce na Słowenii, w Niemczech natomiast pozostaje produkcja najdroższych modeli i linerów.

Najmniejsza grupa producentów kamperów w Europie

Najmniejszą z ujmowanych w zestawieniach grupą producencką jest grupa Pilote, na którą składają się marki Le Voyageur, Bavaria, Frankia, RMB czy Hanroad. Kampery tej marki szturmem jednak zdobywają kolejne rynki europejskie i na pewno wzrosty w najbliższej perspektywie będą znaczne.

Obok wielkich koncernów zrzeszających liczące się marki jest wiele godnych podziwu „samotnych wilków” – marek, które już osiągają, lub za chwilę osiągać będą obroty powyżej 100 mln. EUR. Wystarczy wymienić tu Poessla czy Globecara, VARIO mobil czy MORELO. Rynek kwitnie, a my zdajmy sobie sprawę, że czasem konkurencja jest pozorna, a walka o klienta odbywa się pomiędzy dilerami różnych marek należących do tego samego koncernu, nierzadko także produkujących w tej samej fabryce.

Od kilkunastu lat zapalony miłoŚnik caravaningu, po przyczepach przyszła w 2014 roku kolej na campery. Śledzę rynek caravaningowy w europie ze szczególnym uwzględnieniem polski licząc, że zarówno popularnością tej formy wypoczynku, jak i jakością sprzętu niebawem dogonimy europę zachodnią...